BONUS SICUREZZA (SISMA BONUS)

Fino al 31 dicembre 2024, l’Agenzia delle Entrate offre un’importante occasione per migliorare dal punto di vista sismico gli immobili, attraverso il Sisma Bonus.

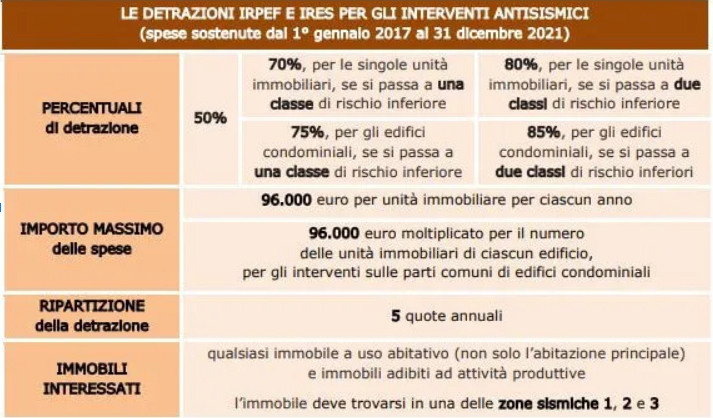

Per tutto il 2024 è stato prorogato il Sisma Bonus per le spese di messa in sicurezza antisismica. Sarà possibile una detrazione del 50% per una spesa massima di 96mila euro per unità immobiliare.

La detrazione sale (al 70 o all’80%) quando dalla realizzazione degli interventi si ottiene una riduzione del rischio sismico di 1 o 2 classi.

Inoltre, per le spese sostenute dal 1° luglio 2020, l’articolo 119 del decreto legge n. 34/2020 ha introdotto per determinati interventi antisismici la detrazione del 110% (il cosiddetto “Super sisma bonus”)

Infine, chi compra un immobile in un edificio demolito e ricostruito nei Comuni in zone classificate a “rischio sismico 1”, può detrarre dalle imposte una parte consistente del prezzo di acquisto (75 o 85%, fino a un massimo di 96.000 euro)

La normativa definisce 8 classi di rischio sismico: A+, A, B, C, D, E, F, e G. Gli edifici in classe G si trovano nelle condizioni di rischio massimo. Mentre, gli immobili in classe A+ si trovano nelle condizioni di rischio minimo.

Il sisma bonus è una delle agevolazioni fiscali che sono state rinnovate anche per il 2024: è prevista per i lavori di adeguamento antisismico, che prevedono il miglioramento della struttura di un edificio rispetto al rischio sismico.

Tale rischio viene classificato in Italia in base alla zone di intensità sismica: ogni immobile può essere protetto dalle conseguenze derivanti da un terremoto attraverso una serie di interventi di ristrutturazione.

Il sisma bonus prevede delle detrazioni fiscali per gli interventi che mirano a mettere in sicurezza le abitazioni al fine di ridurre il rischio sismico. La sua proroga è stata prevista fino al 31 dicembre 2024.

A seconda della tipologia di lavori che vengono effettuati, sarà possibile accedere a detrazioni che partono dal 50%, ma possono essere anche pari al:

- 70%;

- 75%;

- 80%;

- 85%.

Il risparmio sulla spesa per gli interventi miranti a ridurre il rischio sismico di un edificio prevede un tetto massimo di 96.000 euro per ogni unità immobiliare.

Si potrà avere accesso al bonus portandolo in detrazione fiscale, in 5 anni, con la dichiarazione dei redditi. La cessione del credito e lo sconto diretto in fattura non sono più disponibile dal 17 febbraio 2023.

Per richiedere il Sisma bonus occorre inoltrare comunicazione preventiva all’Agenzia delle Entrate, indicando la data di inizio dei lavori e allegando le abilitazioni amministrative in cui sono descritte le tipologie delle opere da eseguire e la data di avvio delle stesse.

In mancanza si potrà produrre l’autocertificazione attestante la detraibilità dei costi sostenuti.

In mancanza si potrà produrre l’autocertificazione attestante la detraibilità dei costi sostenuti.

La documentazione prevista per il Sisma bonus include inoltre:

- bonifici bancari o postali dei versamenti, correttamente compilati con la causale, codice fiscale e partita IVA del soggetto beneficiario;

- fatture e ricevute fiscali che comprovano i costi sostenuti per realizzare i lavori, oltre che tutti gli altri documenti che riguardano le spese non saldate con bonifico;

- autocertificazione sull’ammontare dei costi affrontati e dove viene conteggiata la detrazione.

Per accedere al Sisma bonus occorre anche presentare l’asseverazione relativa alla classe di rischio dell’edificio: questo documento serve per ricavare il livello di rischio iniziale e i miglioramenti conseguiti dopo la realizzazione dei lavori.

L’asseverazione dovrà essere depositata unitamente alla copia della domanda di concessione edilizia, insieme a anche una copia dell’attestazione di conformità degli interventi effettuati, così come certificati dal progettista incaricato.

I soggetti che possono beneficiare dell’agevolazione sisma bonus 2024 sono:

- titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie);

- comodatari e locatari;

- soci di cooperative divise e indivise;

- imprenditori individuali, per gli immobili adibiti ad attività produttive;

- società semplici, in nome collettivo, in accomandita semplice e soggetti a questi

equiparati, imprese familiari; - dal 2018 le detrazioni sono fruibili anche dagli Istituti autonomi case popolari e istituti assimilati.

Le agevolazioni sono estese a:

- familiare convivente del possessore o detentore dell’immobile oggetto dell’intervento (il coniuge, i parenti entro il terzo grado e gli affini entro il secondo grado);

- coniuge separato assegnatario dell’immobile intestato all’altro coniuge;

- componente unione civile;

- convivente more uxorio, non proprietario dell’immobile oggetto degli interventi né titolare di un contratto di comodato, per le spese sostenute a partire dal 1°gennaio 2016.

Tali soggetti possono effettivamente portare in detrazione le spese nel caso siano state sostenute da loro.

Il Sismabonus viene riconosciuto nel caso in cui gli interventi effettuati nell’immobile situato in zona sismica 1, 2 e 3 portano al recupero di 1 o 2 classi.

I lavori edilizi che consentono di rendere l’edificio maggiormente stabile in relazione a eventuali sollecitazioni provenienti da scosse di terremoto sono i seguenti:

- consolidamento delle murature, questo risultato si può ottenere in diversi modi, ad esempio iniezione di malte o resine epossidiche, risanamento di crepe o lesioni con barre di carbonio o acciaio, ancoraggio della struttura lignea di copertura con le pareti perimetrali, fasciatura della cortina muraria con tessuti per impedire spanciamenti e ribaltamenti, inserzione di lamelle d’acciaio;

- inserimento di rinforzi in fibre di carbonio che aumentano i carichi della struttura senza aumentare peso e volume;

- rinforzo delle strutture in cemento armato;

- ripristino di parti ed elementi dell’edificio danneggiati, ci sono fattori che nel tempo possono determinare un peggioramento delle prestazioni di un immobile, ad esempio umidità o semplicemente vecchiaia dell’immobile, in questo caso l’obiettivo è riportare la struttura dell’edificio alle condizioni in cui si trovava prima del danneggiamento;

- miglioramento della capacità di resistenza e duttilità (o adattabilità) di specifiche parti o elementi, anche nel caso in cui non siano stati danneggiati;

- interventi su coperture al fine di aumentare la capacità portante o ridurre il peso;

- interventi di consolidamento utili a prevenire crolli, come inserimento di catene o tiranti tra opere murarie o solai.

Tra i lavori ammessi vi sono anche demolizione e ricostruzione di edifici adibiti ad abitazioni private o ad attività produttive purché l’intervento possa essere comunque considerato di “conservazione del patrimonio edilizio esistente” e non in un intervento di nuova costruzione (risoluzione n. 34/E del 27 aprile 2018).

Per ottenere il Sisma Bonus è necessario allegare l’asseverazione di un tecnico abilitato che certifichi classe di rischio dell’edificio precedente l’intervento e

quella conseguibile a seguito dell’esecuzione dell’intervento progettato. Occorre, infine, la copia dell’attestazione della conformità degli interventi eseguiti al progetto depositato, come asseverato dal progettista.